お役立ちブログ

- 近江八幡の澤田匡央税理士事務所トップ

- お役立ちブログ

- 相続税申告

相続税申告の一覧

-

- 2023年07月21日 相続税申告おやくだち

- 相続のQ&A(1)

- 相続に関して誰もが最初に疑問に思うことをQ&Aをまとめました。 Q: 相続とは何ですか? A: 相続は、一人の人が亡くなったときにその財産が誰に移るかを決める法的な過程です。この過程は遺言に基づいて行われることもありますし、法律によって定められたルールに基づいて行われることもあります。 Q: 相続税とは何ですか? A: 相続税とは、死亡した人の遺産を受け継ぐことによって生じる税金のことを指します。...

-

- 2023年05月18日 相続税申告おやくだち

- 生前贈与のこれから

- 贈与の成立 贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し相手方が受諾をすることによって、その効力を生ずる。とあるように、「あげます」「もらいます」の双方の意思によって贈与が成立します。勝手にお子さん、お孫さん名義の口座にお金を預け入れても贈与ではなく、「いわゆる名義預金」となり、相続財産に参入されることとなってしまいます。税務調査においてもよく争点になると考えられるので手続きは...

-

- 2023年04月17日 相続税申告おやくだち

- 相続による不動産の登記を忘れずに!(6)

- いわゆる「所有者不明土地」問題への対策が、いよいよスタートしました。相続登記の義務化は令和6年4月1日からですが、「相続土地国庫帰属制度」は令和5年4月27日から始まっています。 転居の際は住所変更登記等を忘れずに 令和8年4月までの政令で定める日からは、住所等の変更日から2年以内の住所変更登記等の申請が義務付けられます。正当な理由なく申請を怠った場合は、5万円以下の過料が科されます。 相続登記と...

-

- 2023年04月14日 相続税申告おやくだち

- 相続による不動産の登記を忘れずに!(5)

- いわゆる「所有者不明土地」問題への対策が、いよいよスタートしました。相続登記の義務化は令和6年4月1日からですが、「相続土地国庫帰属制度」は令和5年4月27日から始まっています。 相続した土地を手放す「相続土地国庫帰属制度」が開始 土地所有に対する負担感の高まりを背景 に、「相続土地国庫帰属制度」が令和5年4 月27日から開始されました。 この制度では、相続又は遺贈(相続人に対 する遺贈に限る)に...

-

- 2023年04月13日 相続税申告おやくだち

- 相続による不動産の登記を忘れずに!(4)

- いわゆる「所有者不明土地」問題への対策が、いよいよスタートしました。相続登記の義務化は令和6年4月1日からですが、「相続土地国庫帰属制度」は令和5年4月27日から始まっています。 既に長期間にわたって遺産分割が完了していない場合 令和5年4月1日より、相続開始から10年経過後に行う遺産分割については原則として法定相続分又は指定相続分によって画一的に行うこととされました。 この措置は施行日前に開始し...

-

- 2023年04月12日 相続税申告おやくだち

- 相続による不動産の登記を忘れずに!(3)

- いわゆる「所有者不明土地」問題への対策が、いよいよスタートしました。相続登記の義務化は令和6年4月1日からですが、「相続土地国庫帰属制度」は令和5年4月27日から始まっています。 「相続人申告登記」の創設で相続時の手続きが簡単に 相続登記の羲務化に合わせて、「相続人申 告登記」が創設されます。この制度では、相続が開始したことと、その相続人であることを登記官に申し出ることで、申出を行った本人は申請羲...

-

- 2023年04月11日 相続税申告おやくだち

- 相続による不動産の登記を忘れずに!(2)

- いわゆる「所有者不明土地」問題への対策が、いよいよスタートしました。相続登記の義務化は令和6年4月1日からですが、「相続土地国庫帰属制度」は令和5年4月27日から始まっています。 「所有者不明土地」発生を予防する「相続登記」の申請の義務化 所有者不明土地発生予防の観点から、令和6年4月1日には相続登記の申請が義務化されることとなりました。 制度の施行日又は相続により不動産を取得したことを具体的に認...

-

- 2023年04月10日 相続税申告おやくだち

- 相続による不動産の登記を忘れずに!(1)

- いわゆる「所有者不明土地」問題への対策が、いよいよスタートしました。相続登記の義務化は令和6年4月1日からですが、「相続土地国庫帰属制度」は令和5年4月27日から始まっています。 対策が必須となっている「所有者不明土地」とは? 「所有者不明土地」とは、以下のような状態にある土地のことです。 ①不動産登記簿により所有者が直ちに判明しない土地 ②所有者が判明しても、その所在が不明で連絡がつかない土地 ...

-

- 2023年04月04日 資産防衛相続税申告おやくだち

- かしこい相続 -財産評価引き下げ対策-

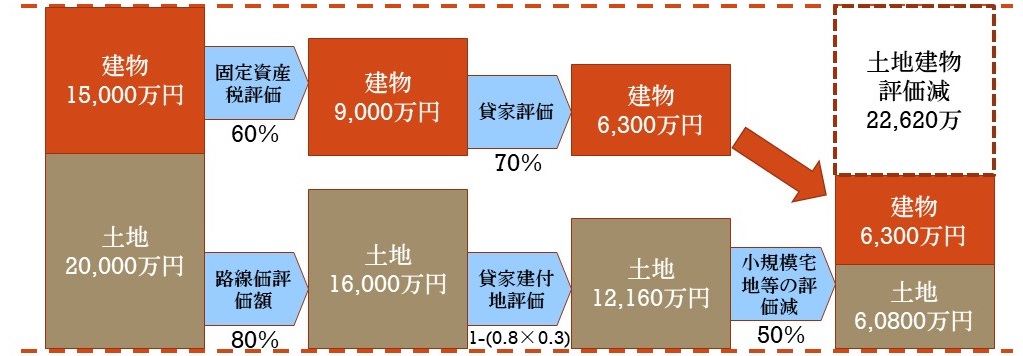

- 税理士は、財産相続の全体を把握した上で、多方面から財産の価値を算出し、「円満な相続」を見据えたアドバイスを行うことができます。 相続税の総額は人それぞれです。かつ、その算出はとても複雑なもの。早い内から專門家へ相談し、相続人の負担を少しでも減らしたいものです。 不動産(賃貸物件)の活用 土地の相続税対策で評価額を下げるには、一般的に賃貸経営が有効と言われています。 土地20,000万円と建物15,...

-

- 2023年04月03日 相続税申告おやくだち

- かしこい相続 -養子縁組-

- 税理士は、財産相続の全体を把握した上で、多方面から財産の価値を算出し、「円満な相続」を見据えたアドバイスを行うことができます。 相続税の総額は人それぞれです。かつ、その算出はとても複雑なもの。早い内から專門家へ相談し、相続人の負担を少しでも減らしたいものです。 養子縁組 相続税対策としてよく行われるのが、養子縁組をして法定相続人を増やして基礎控除額を増やす方法です。 養子縁組を行うと、相続税の計算...

-

- 2023年04月02日 企業防衛相続税申告おやくだち

- かしこい相続 -生命保険契約の活用-

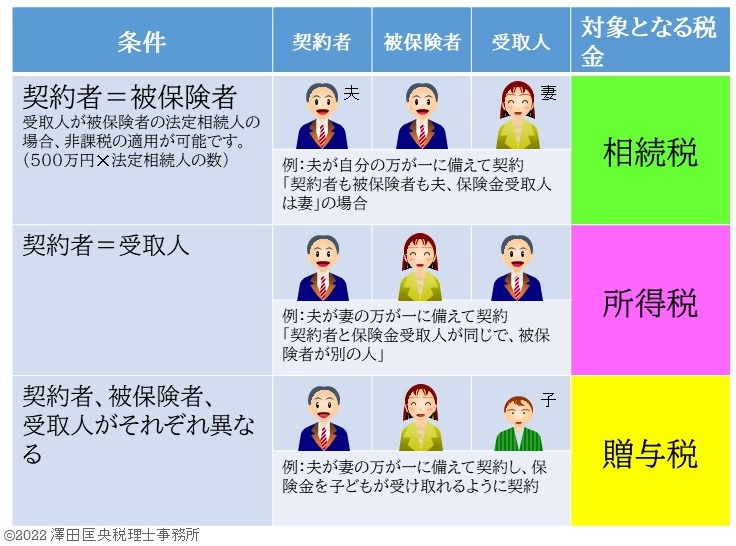

- 税理士は、財産相続の全体を把握した上で、多方面から財産の価値を算出し、「円満な相続」を見据えたアドバイスを行うことができます。 相続税の総額は人それぞれです。かつ、その算出はとても複雑なもの。早い内から專門家へ相談し、相続人の負担を少しでも減らしたいものです。 生命保険契約の活用 預貯金は、遺産分割協議が成立するまで相続人単独で引き出しができません。 一方死亡保険は受取人が単独で請求できますので相...

-

- 2023年03月15日 相続税申告おやくだち

- かしこい相続 -生前贈与対策-

- 税理士は、財産相続の全体を把握した上で、多方面から財産の価値を算出し、「円満な相続」を見据えたアドバイスを行うことができます。 相続税の総額は人それぞれです。かつ、その算出はとても複雑なもの。早い内から專門家へ相談し、相続人の負担を少しでも減らしたいものです。 生前贈与のメリット ①贈与した財産は、その後評価が上がっても、相続税には影響しない。 ②孫への贈与は相続税を一回飛ばすことができる。(親→...

-

- 2023年03月14日 相続税申告おやくだち

- かしこい相続 -遺産分割対策-

- 税理士は、財産相続の全体を把握した上で、多方面から財産の価値を算出し、「円満な相続」を見据えたアドバイスを行うことができます。 相続税の総額は人それぞれです。かつ、その算出はとても複雑なもの。早い内から專門家へ相談し、相続人の負担を少しでも減らしたいものです。 二次相続を見据えた分割 一概に言えないのですが、日本では男性の平均寿命が女性の平均寿命より短いので、父親が先に亡くなる場合が多いです。 父...