税務調査について

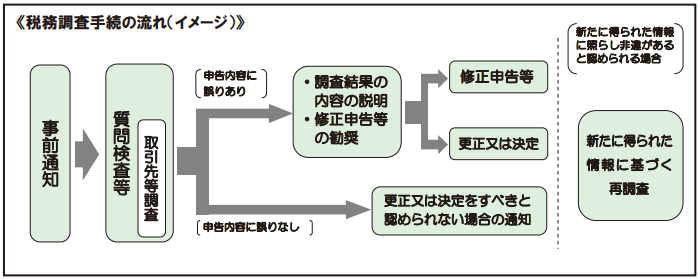

税務調査の流れ

税務署から電話または文書で調査の通知があり、日時、調査対象期間、必要資料等が伝えられます。通常、調査官が会社を訪問し、代表者等から事業内容のヒアリングを行った後、申告内容と帳簿や書類等との確認が行われます。調査官から疑問点について説明が求められる場合があります。必要に応じて、棚卸資産の保管状況や工場の稼働状況等の現場確認も行われます。調査終了時には、申告内容の誤り等について調査結果の説明があります。

よくある指摘事項

税務調査で指摘されやすい項目には、以下のようなものがあります。これらの項目に誤りや不備があると、修正申告や追徴課税の対象となる場合があります。

- 売上や雑収入の計上漏れはないか

- 役員等の個人的支出を経費として計上していないか

- 外注費等の支出内容の相当性

- 関係会社や役員、その親族との取引に問題はないか

- 帳簿の記載ミスや証憑書類の不備はないか

- 電子帳簿保存や電子取引データの対応漏れはないか

税務署の無予告調査があった場合

税務署の無予告調査があった場合は、すぐに顧問税理士に連絡し、相談することをお勧めします。迅速な対応が重要です。

調査官からの質問への対応

調査官からの質問に対して、あやふやな説明は避けましょう。取引先に取引内容の確認(反面調査)が行われる場合があります。すぐに回答が難しい場合は、よく調べて後日回答する方が適切です。

澤田匡央税理士事務所・事務所通信を参照して作成。

国税庁のホームページhttps://www.nta.go.jp/publication/pamph/koho/02.pdfを参考にして作成しました。