最終確認!令和7年分年末調整のポイント 「去年と同じ」はNG!

令和7年分の年末調整は、「年収の壁」の見直しにより、所得税の還付を受ける方が大幅に増加する見込みです。

従業員本人だけでなく、配偶者や扶養親族の年収・年齢も例年より厳密に確認する必要があります。

「去年と同じ」では絶対にNG!今すぐポイントを最終確認しましょう。

まずは基本をおさらい!「年収」と「給与所得」の違い

年末調整の申告書を従業員に説明する際、混同しやすいこの2つの概念を正しく理解しておくことが重要です。

| 項目 | 内容 |

|---|---|

| 年収(年間給与収入) | 1月1日~12月31日までの1年間に会社から支払われる総支給額(税金・社会保険料控除前) |

| 給与所得 | 年収から「給与所得控除」(必要経費相当)を差し引いた金額 ※給与所得のみの場合、給与所得=合計所得金額 |

税額計算の仕組み(フローチャート)

年収(年間給与収入)

↓ - 給与所得控除

給与所得

↓ - 所得控除(基礎控除・配偶者控除など)

課税所得

↓ × 税率(所得に応じて5%~45%)

所得税額

※必要に応じて税額控除を適用

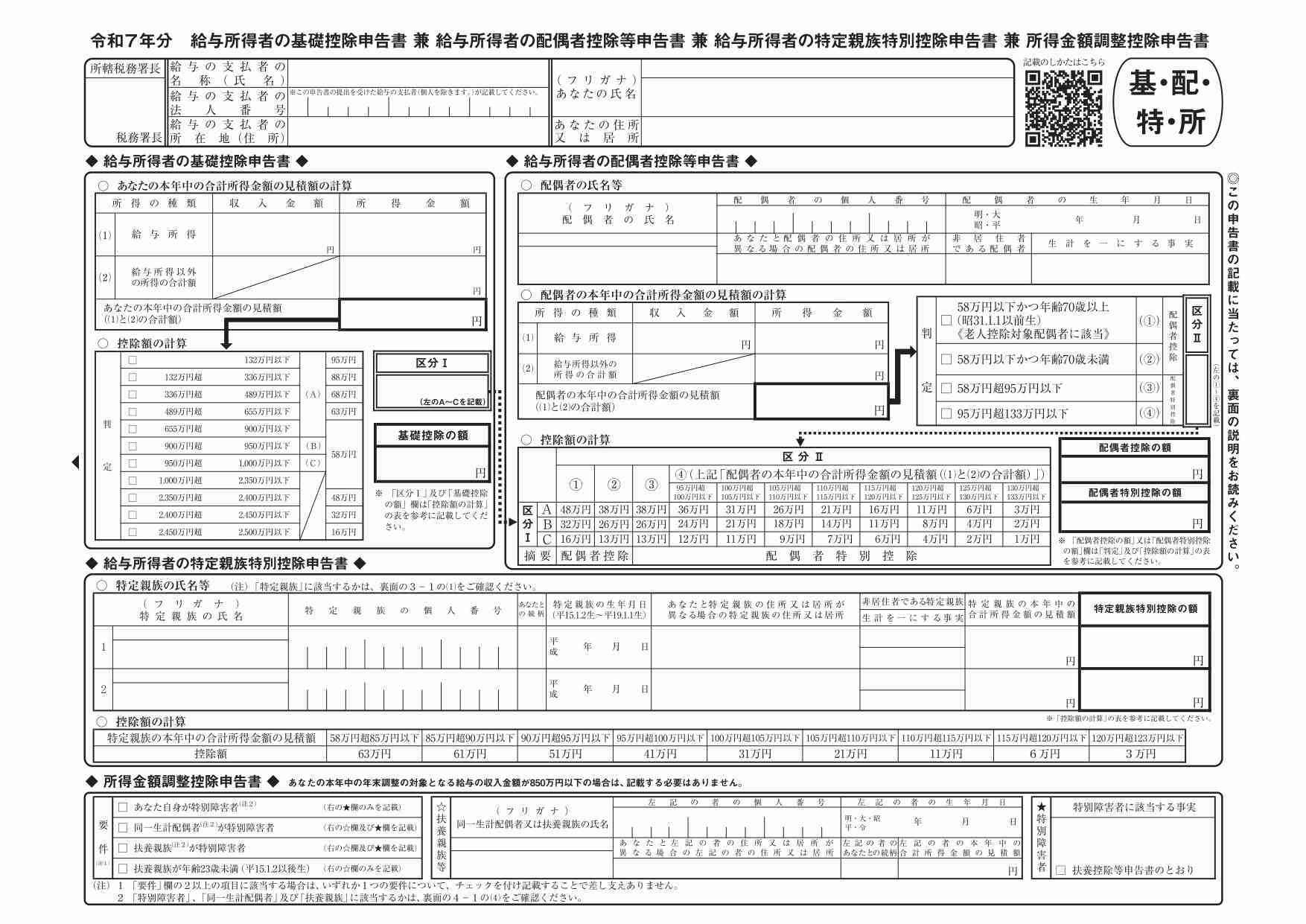

年末調整に必要な申告書一覧(資料1)

従業員から提出を受ける主な書類は以下の通りです。特に★印の書類は「年収の壁」見直しと密接に関連します。

- ◎ 扶養控除等(異動)申告書

- ★ ◎ 基礎控除申告書

- ★ ◎ 配偶者控除等申告書

- ★ ● 特定親族特別控除申告書 (令和7年新設)

- ◎ 所得金額調整控除申告書

- ● 保険料控除申告書

◎:必須提出書類(該当者のみ)

●:任意提出書類(控除適用希望者のみ)

★:「年収の壁」見直しにより特に注意が必要な書類

●:任意提出書類(控除適用希望者のみ)

★:「年収の壁」見直しにより特に注意が必要な書類

申告書別チェックポイント(下図に基づく)

1. 基礎控除申告書(従業員本人)

- 「合計所得金額の見積額」欄:給与所得控除の最低保障額が55万円 → 65万円に引き上げ。計算ミスに注意!

- 「基礎控除の額」欄:控除額計算表が昨年と変更。合計所得金額に応じた控除額を正しく適用。

2. 配偶者控除等申告書(配偶者)

- 「配偶者の合計所得金額の見積額」欄:配偶者の年収が昨年と同額でも、給与所得控除増で所得が減少 → 控除額が増える可能性大!

- 「配偶者控除の額」または「配偶者特別控除の額」欄:基礎控除申告書の「区分Ⅰ」・配偶者控除等申告書の「区分Ⅱ」に基づき、正しい金額か確認。

重要:配偶者の年収が133万円以下でも、控除対象となるケースが拡大!

給与所得控除の最低保障額65万円により、従来「年収の壁」だった130万円超でも控除が受けられる可能性があります。

給与所得控除の最低保障額65万円により、従来「年収の壁」だった130万円超でも控除が受けられる可能性があります。

3. 特定親族特別控除申告書(大学生世代の子等)

令和7年度税制改正の目玉!

| 改正内容 | 改正前 | 改正後 |

|---|---|---|

| 特定扶養控除の年収要件 | 103万円以下 | 123万円以下 (合計所得58万円以下) |

| 新設制度 | ― | 特定親族特別控除 (年収123万円超~188万円以下) |

- 「特定親族特別控除の額」欄:合計所得金額58万円超~123万円以下で段階的に控除(最大63万円)

- 年齢確認必須:19歳以上23歳未満(平成15年12月生まれ~平成19年1月1日生まれ)

実務担当者が絶対に押さえるべきポイント

- 従業員への周知徹底:「去年と同じ」はNG!特に配偶者・子どもの年収証明書類を再提出させる。

- 年齢確認の徹底:特定親族特別控除は年齢要件が厳格。生年月日を必ず確認。

- 給与システムの更新:給与所得控除65万円最低保障への対応を完了させる。

- 還付シミュレーション:該当者に事前連絡し、追加書類の提出を促す。

まとめ:今年の年末調整は「確認の年」

「年収の壁」見直しにより、所得税還付対象者が大幅に増加する令和7年分年末調整。

給与所得控除の最低保障額65万円への引上げ、特定親族特別控除の新設など、従業員・配偶者・扶養親族の年収・年齢確認が例年以上の重要度を帯びています。

「去年と同じ」では絶対にNG!

今すぐ申告書のチェック体制を見直し、従業員への周知を徹底しましょう。

事務所通信を参照して作成。