お役立ちブログ

- 近江八幡の澤田匡央税理士事務所トップ

- お役立ちブログ

- 雑所得の経費の書き方

雑所得の経費の書き方

雑所得とは

雑所得とは、主に、本業で得られる所得以外の所得を指します。雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

雑所得と事業所得の違い

事業所得と雑所得の違いは主に、活動が本業としての事業か副業かによります。例えば、会社員が休日に写真撮影のサービスを提供して収入を得る場合、それは雑所得になります。しかし、プロの写真家が専業として撮影サービスを行い収入を得ている場合、それは事業所得です。活動の性質、事業の規模、収入の継続性などから総合的に判断されます。副業としての収入は一般的に雑所得、本業としての収入は事業所得と見なされます。

雑所得の経費とは

雑所得の経費には、副業やフリーランス活動に関連する費用が含まれます。代表的な例としては、仕事に必要な資材や道具の購入費、仕事に関連する交通費、専門書の購入費、仕事で使用する部屋の家賃や光熱費の按分額、専門的な研修やセミナーへの参加費などがあります。これらの経費は、収入を得るために直接的に必要とされる費用である必要があります。

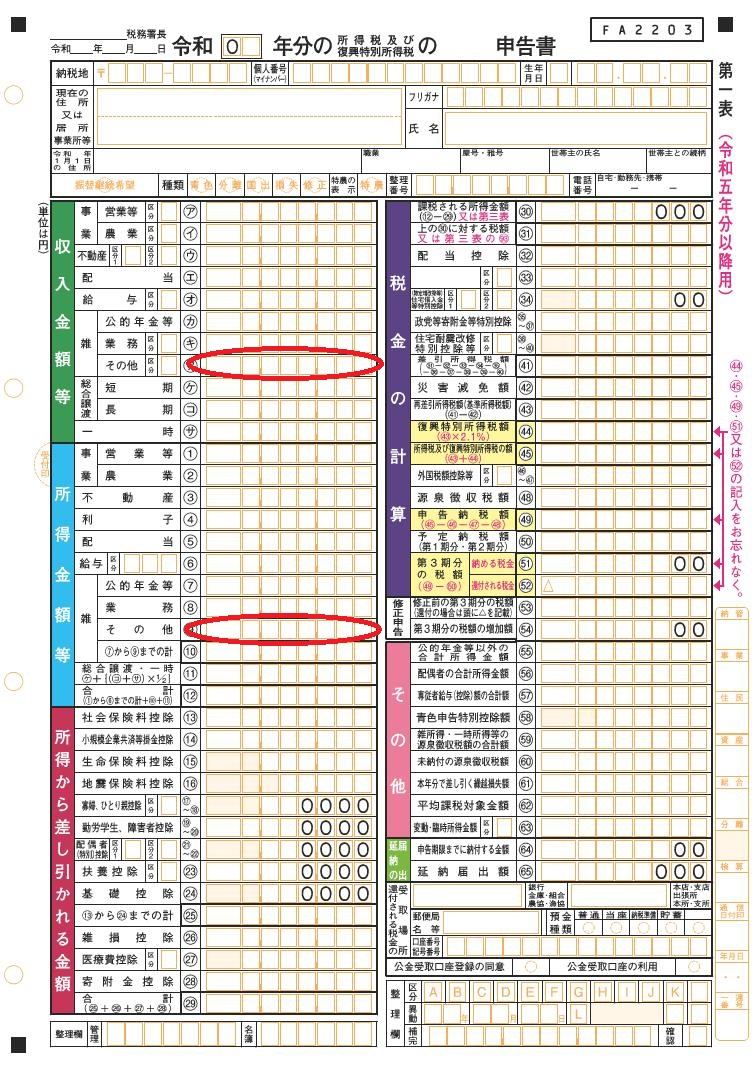

雑所得の経費の確定申告書の書き方

確定申告書の第1表に経費を書く必要はありません。

収入金額欄に記入した収入額から一年分の経費を差し引いた金額を所得金額欄に記載します。

経費書類の保存と提出

令和4年分以後の所得税において、業務に係る雑所得を有する場合で、その年の前々年分の業務に係る雑所得の収入金額が300万円を超える方は、現金預金取引等関係書類を保存する必要があります。

「現金預金取引等書類」とは、業務に関連して作成または受領した請求書、領収書、その他これらに類する書類のことを指します。これらの書類は、現金の収受や支払い、預金の預入れや引き出しに際して作成されたものです。

また、業務に係る雑所得を有しており、その年の前々年分の業務に係る雑所得の収入金額が1,000万円を超える方が確定申告書を提出する場合には、総収入金額や必要経費の内容を記載した書類(収支内訳書など)の添付が必要になります。

なお、その年の前々年分の収入金額が300万円以下である方は、業務に係る雑所得の金額の計算上総収入金額および必要経費に算入すべき金額は、その年において収入した金額および支出した費用の額とすることができます(いわゆる現金主義の特例)。ただし、この特例を受けるには、確定申告書にこの特例を受ける旨を記載しなければなりません。

国税庁のホームページhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htmを参照して作成