2020年08月12日 相続税申告

配偶者の相続税

夫婦のどちらか一方が亡くなって、配偶者が財産相続するとき相続税はどのように課税されるのでしょうか?

夫婦の財産は、夫婦が長年協力して築き上げたもの。相続により、残された配偶者の生活を保護するという趣旨で、配偶者特例が民法で規定されています。

被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

例えば、10億円を相続しても、法定相続額以下であれば(法定相続額であれば)非課税となります。

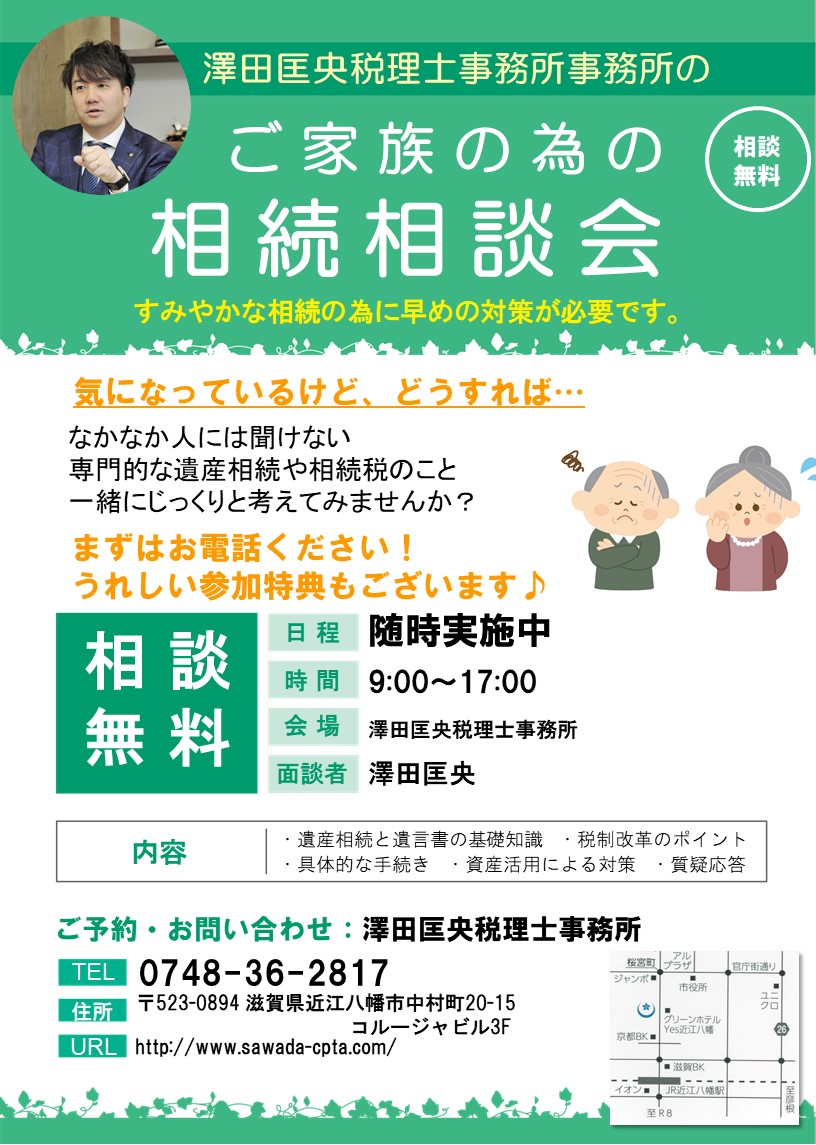

膨大な数の手続きに直面して途方に暮れる前に、滋賀県 近江八幡市 にある澤田匡央税理士事務所(電話:0748-36-2817)にご相談ください。

澤田匡央税理士事務所では、年金手続・生命保険手続・役所手続・金融機関手続・遺産分割・相続税手続など煩雑でわかりにくい相続に関する手続きを、丁寧にサポート致します。