2022年04月25日 相続税申告

贈与税の仕組み -暦年課税の超過累進税率と控除額-

「相続対策セミナー」でお話ししている内容を掲載します。

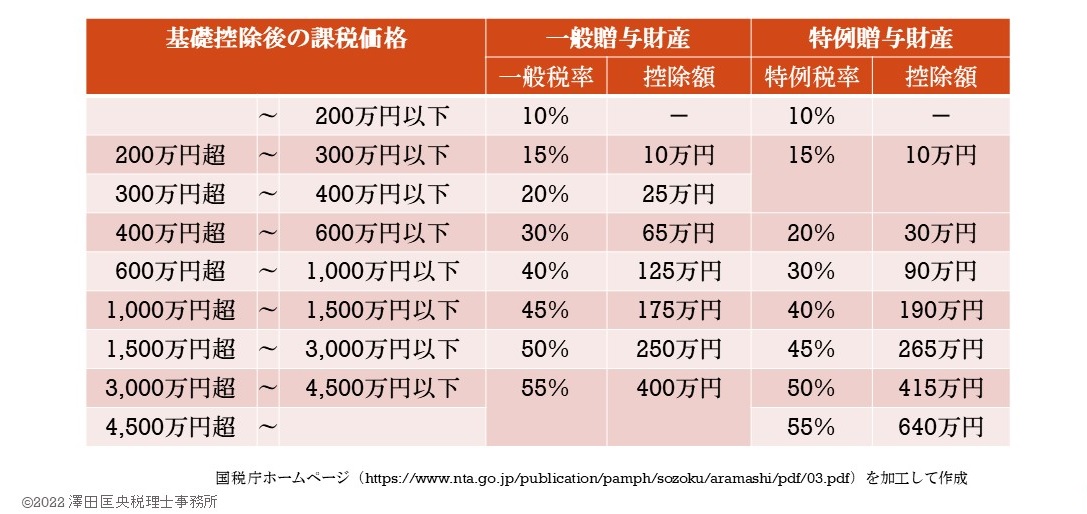

暦年課税の超過累進税率と控除額

贈与により財産を取得した者(贈与を受けた年の1月1日において成年の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した場合、特例税率により計算します。

相続のご相談は、滋賀県 近江八幡市 にある 澤田匡央税理士事務所(電話:0748-36-2817)までお気軽にご連絡ください。