お役立ちブログ

- 近江八幡の澤田匡央税理士事務所トップ

- お役立ちブログ

- 消費税はどんな仕組み? -納付税額の計算方法-

消費税はどんな仕組み? -納付税額の計算方法-

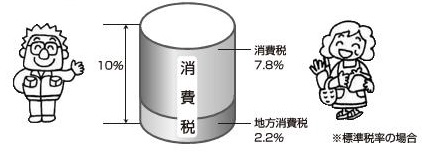

税率

消費税の税率は、標準税率7.8%、軽減税率6.24%の複数税率です。

このほか地方消費税が消費税率換算でそれぞれ、2.2%、1.76%(ともに消費税額の22/78)課税されますから、合わせた税率は標準税率10%、軽減税率8%となります。

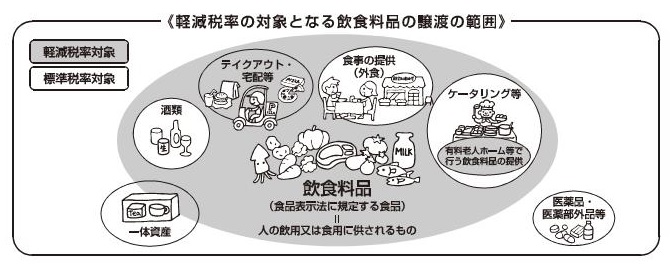

軽減税率の適用対象

軽減税率は、次の①及び②の品目の譲渡を対象としています。

①酒類、外食を除く飲食料品

②週2回以上発行される新聞

(定期購読契約に基づくもの)

したがって、テイクアウトや出前・宅配等のように単に飲食料品を届けるだけのものは軽減税率の対象となりますが、食事の提供(外食)やケータリング等は軽減税率の対象にはなりません。

一体資産とは、例えば、紅茶とティーカップのセットのように、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されているものをいいます。一体資産のうち、税抜価額が1万円以下であって、かつ、食品の価額の占める割合が3分の2以上の場合、その全体が軽減税率の対象となります(それ以外は全体が標準税率の対象となります。)。

国税庁ホームページhttps://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/001.pdfを参考に編集