お役立ちブログ

- 近江八幡の澤田匡央税理士事務所トップ

- お役立ちブログ

- かしこい相続 -相続税の申告が必要な人とは-

かしこい相続 -相続税の申告が必要な人とは-

税理士は、財産相続の全体を把握した上で、多方面から財産の価値を算出し、「円満な相続」を見据えたアドバイスを行うことができます。

相続税の総額は人それぞれです。かつ、その算出はとても複雑なもの。早い内から專門家へ相談し、相続人の負担を少しでも減らしたいものです。

相続税の申告が必要な人とは

被相続人(亡くなられた方)から相続などによって「財産を取得した人それぞれの課税価格の合計額」(「 相続税が課される財産」の価額の合計額から「相続財産の価額から控除できる債務と葬式費用」の金額の合計

額を差し引いた金額)が、「遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

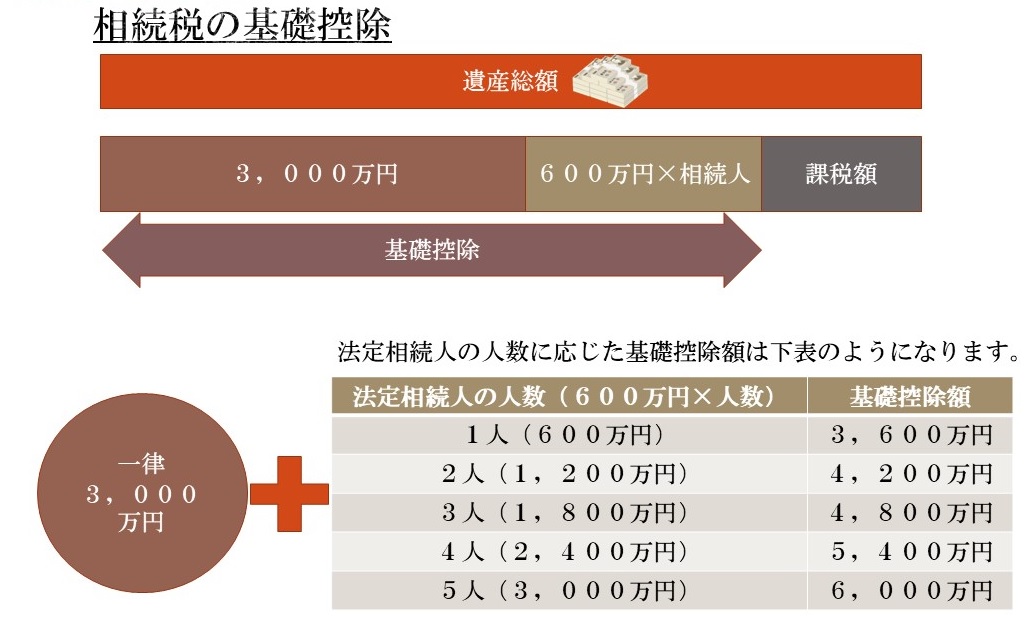

基礎控除

相続税の基礎控除額をわかりやすく図示したものが以下の図です。

法定相続人

民法では、相続人の範囲と順位について次のとおり定めています。

1 被相続人の配偶者は、常に相続人となります。

2 次の人は、次の順序で配偶者とともに相続人となります。

【第1順位】被相続人の子(子が被相続人の相続開始以前に死亡しているときなどは、孫(直系卑属)が相続人となります。)

【第2順位】被相続人に子や孫(直系卑属)がいないときは、被相続人の父母(父母が被相続人の相続開始以前に死亡しているときなどは、被相続人の祖父母(直系尊属)が相続人となります。)

【第3順位】 被相続人に子や孫(直系卑属)も父母や祖父母(直系尊属)もいないときは、被相続人の兄弟姉妹(兄弟姉妹が被相続人の相続開始以前に死亡しているときなどは、被相続人のおい、めい(兄弟姉妹の子)が相続人となります。)

国税庁のホームページhttps://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdfを参考にして編集