お役立ちブログ

- 近江八幡の澤田匡央税理士事務所トップ

- お役立ちブログ

- 助成金の収益計上時期はいつ?【人気記事】

助成金の収益計上時期はいつ?【人気記事】

助成金等の収益計上時期については、個別の助成金等の事実関係によって、次のとおり、様々な時期が考えられます。

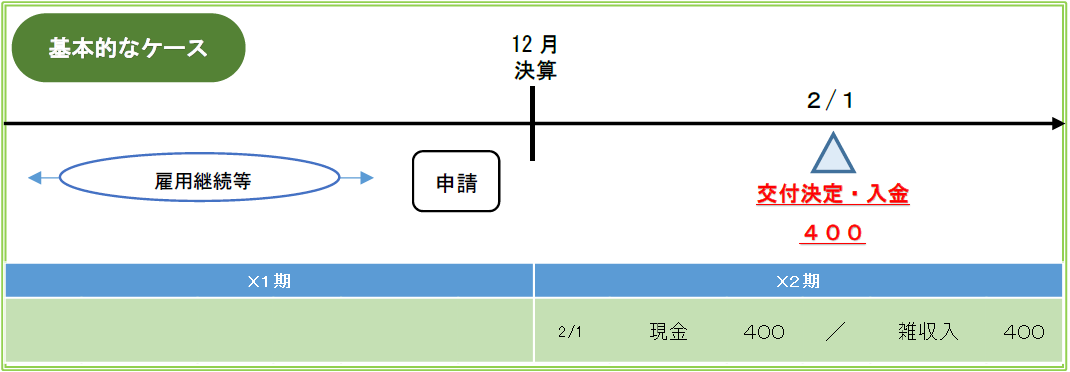

基本的な考え方

法人税の所得金額の計算上、ある収入の収益計上時期は、原則として、その収入すべき権利が確定した日の属する事業年度となります(法人税法22条2項、4項)。

国や地方公共団体により助成金等の交付が決定された日に、収入すべき権利が確定すると考えられますので、原則として、その助成金等の交付決定がされた日の属する事業年度の収益として計上することとなります。

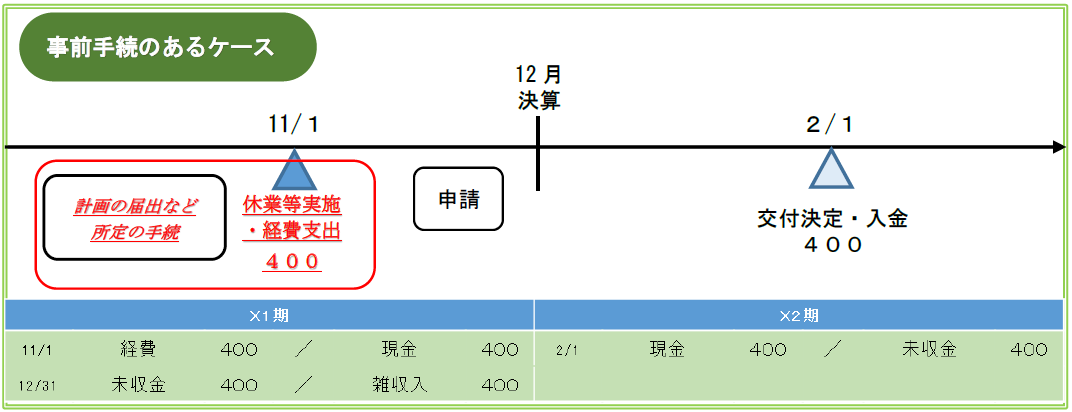

特定の経費を補填するもの

その助成金等が、経費を補填するために法令の規定等に基づき交付されるものであり、あらかじめその交付を受けるために必要な手続をしている場合には、その経費が発生した事業年度中に助成金等の交付決定がされていないとしても、その経費と助成金等の収益が対応するように、その助成金等の収益計上時期はその経費が発生した日の属する事業年度として取り扱うこととしています(法人税基本通達2-1-42)。

国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/05.htm)引用・編集し作成